Quali e quanti sono i livelli di indipendenza finanziaria? Non esistono solo ricchi, benestanti e poveri. Nella categoria benestante si trovano 6 livelli diversi.

In un articolo precedente “La differenza tra ricchi, benestanti e poveri” ho spiegato cosa distingue i ricchi dai benestanti e dai poveri. In realtà secondo me i livelli tra povero e ricco non sono soltanto questi tre ma ben otto. Per fare un cammino verso l’indipendenza finanziaria è bene sapere a quale livello ci si trova e una volta deciso a quale livello si vuole arrivare si può pianificare un percorso.

Se vogliamo collocarci più precisamente vediamo che la categoria dei benestanti può essere suddivisa in 6 sotto-livelli distinti.

Ad esempio se avete cominciato da poco un lavoro da dipendente allora quasi certamente siete al livello che io chiamo “Dipendenza dal lavoro con riserve stabili”. Siete nella prima fascia dei benestanti.

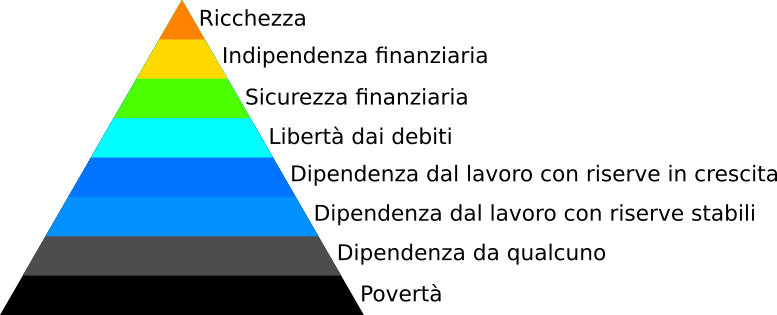

Ecco l’elenco dei livelli:

- Povertà

- Dipendenza da qualcuno

- Dipendenza dal lavoro con riserve stabili

- Dipendenza dal lavoro con riserve in crescita

- Libertà da debiti

- Sicurezza finanziaria

- Indipendenza finanziaria

- Ricchezza

Nel resto dell’articolo esaminiamo quali possono essere i livelli di indipendenza finanziaria di una persona qualunque che per semplicità chiamerò Paolo.

Paolo si chiede: quali sono i livelli di indipendenza finanziaria? Eccoli.

Povertà

Paolo non ha entrate e non ha risparmi da parte. Non può contare sul supporto della famiglia che forse non ha nemmeno più.

Paolo è nello stadio peggiore: senza alcun lavoro stabile, deve vivere di lavoretti od espedienti. Paolo fa fatica a mangiare e a pagare le bollette vive alla giornata e fa fatica ad arrivare a fine mese. A volte può fare affidamento a qualche ente benevolo o a qualche persona generosa.

Dipendenza da qualcuno

Le entrate di Paolo sono inferiori alle sue uscite.

Paolo vede soddisfatte le proprie necessità primarie come mangiare e dormire da una o più altre persone.

Ecco degli esempi:

- Paolo è uno studente a tempo pieno che vive ancora in famiglia.

- Paolo è uno studente a tempo parziale che vive ancora in famiglia ma che fa qualche lavoretto per comprarsi qualche libro in più, qualche birra o per pagarsi le vacanze.

- Paolo vive con i genitori e lavora ma guadagna uno stipendio che non gli permette di trasferirsi.

- Paolo ha finito gli studi ed è alla ricerca di un lavoro.

- Paolo è un pensionato con una pensione insufficiente per pagare vitto e alloggio. Deve tornare a vivere con uno dei suoi figli che gli ha riservato una stanza in casa propria.

Nella famiglia di Paolo è possibile che ci sia una sola persona che lavora e mantiene tutti gli altri, per esempio il padre. In questo caso non solo Paolo ma anche tutti gli altri elementi della famiglia, oltre a essere dipendenti da qualcuno, rischiano di ritrovarsi senza risorse se chi “porta a casa la pagnotta” per qualche ragione perde il lavoro oppure, ancora peggio, passa a miglior vita.

Paolo non è autonomo: per soddisfare alcune necessità deve chiedere ed ottenere delle risorse a qualcun altro.

Dipendenza dal lavoro con riserve stabili

Le entrate di Paolo sono pari o di poco superiori alle uscite.

In questo caso Paolo è ancora dipendente da qualcuno stavolta la dipendenza è quella del lavoratore che lavora per un’azienda piccola o grande che sia.

Il nostro Paolo lavora e guadagna uno stipendio che gli permette pagare affitto, cibo, bollette. Paolo fa una vita normale, compra un’automobile perché gli serve per andare al lavoro ed ogni tanto esce la sera. A volte passa il fine settimana al mare.

Paolo spende tutto quello che guadagna.

Dipendenza dal lavoro con riserve in crescita

Le entrate di Paolo sono superiori alle sue uscite.

A fine mese gli rimangono alcune centinaia di euro. Non sta accumulando debiti né crediti ma sta creando un fondo per eventuali emergenze finanziarie. Paolo contrae qualche debito fisiologico, come acquistare un’auto o acquistare un appartamento.

Paolo è indebitato: deve pagare le rate dell’auto e quelle del mutuo. Per finire di pagare l’auto ci vorranno fino a 6 anni, per l’appartamento fino a 30.

Libertà da debiti

Le entrate di Paolo sono superiori alle sue uscite ma non ha più debiti da pagare.

A questo livello Paolo non ha più debiti. L’appartamento è pagato per intero. Paolo è riuscito ad accumulare una certa liquidità per un fondo di emergenza dell’ordine di qualche mese di stipendio. Un’emergenza finanziaria anche se fastidiosa non gli sconvolge la vita.

Sicurezza finanziaria

Gli investimenti di Paolo fruttano l’equivalente del suo stipendio. Paolo ha abbastanza per coprire le sue necessità essenziali e poco più.

Paolo potrebbe anche non lavorare e il suo fondo per le emergenze rimarrebbe invariato. Ora Paolo può scegliere di continuare a lavorare oppure di smettere.

Indipendenza finanziaria

Le entrate di Paolo sono molto superiori alle sue uscite.

Paolo ha una o più fonti di reddito che sommate gli garantiscono una vita serena. Può smettere di lavorare se lo desidera come quando era finanziariamente sicuro ma a questo livello le entrate oltre a coprire le spese gli permettono di accumulare altre finanze. Paolo deve impiegare parte del suo tempo per seguire i propri investimenti perché deve reinvestire una parte delle nuove finanze che sta accumulando. A parte questo, Paolo decide dove e come passare il proprio tempo perché la sua presenza in un certo luogo non è più necessaria.

Ricchezza

Paolo ha entrate esageratamente superiori alle uscite.

A questo livello di indipendenza finanziaria Paolo non ha nemmeno più il problema di gestire i propri investimenti perché può delegare il lavoro ad un portfolio manager. Paolo può permettersi il lusso senza alcun timore. Inoltre Paolo si può dedicare a qualcosa di più grande che a ubriacarsi di champagne e guidare auto di lusso. Paolo può fare del volontariato e della beneficenza, dedicarsi alle belle arti e fare tutto quello che prima non poteva nemmeno sognare.

Riassunto

Possiamo classificare l’indipendenza finanziaria in 8 livelli totali diversi. È importante conoscere questa classificazione perché sapendo da dove si parte si può decidere che strada fare per arrivare al livello di destinazione.